どうもこんにちわ、「米国株長期投資くらぶ」のUsatoです。

本記事では「テンバガー候補銘柄まとめ」シリーズとして、将来テンバガー化するのではないかと思い私が調査した銘柄の将来性をまとめて紹介していきます。

私が実際に保有している銘柄ですので、時間が経つにつれて企業業績が変化していく経緯もまとめます。ある意味自分自身用のまとめです。

本記事のテンバガー候補調査対象の銘柄は[AFRM]アファームホールディングス:Affirm Holdings Inc です。

2022年の金利状況局面を鑑みて、2022年1月に私は売却済みの銘柄ですのでご注意下さい。

アファームの様なFintechのフロント企業には旨味はあまりなくなった様に思います。裏方のMQ:マルケタの様な技術面で本当の事業の濠を持っている会社ならば投資対象になりますが、他の技術を元に売り上げて成長する企業はよく見極めなければならない状態になったと考えています。私はアファームは売却済みです。

どうせAmazonで買い物するなら「Amazonチャージ」でお得にポイントゲットがおすすめ!

アファーム:Affirmの事業内容

アファームホールディングス:Affirm Holdings Incは決済プラットフォームを提供するテック企業です。アファームの決済プラットフォームを載せた販売サイトでは、顧客(販売サイトの利用者)は支払いの決済時にクレジットカードやPayPalなどに加えて、アファームの決済を選択可能となります。

顧客が決済方法にアファーム決済を選択して支払いを行うと、顧客は支払いのタイミングを遅らせることができます。利用者はクレジットカードがなくても後払いサービスが使えることになります。この仕組みは「Buy Now Pay Later = BNPL」と呼びます。

これは顧客にとって全く新しい決済方法が増えることになり、メリットとなります。採用企業はアファームのBNPLプラットフォームを使う事で、ローンや支払いの管理も可能です。若者を中心にBNPLによる後払いサービス利用者が増えている様です。いずれ、日本にも導入されるサービスと考えられます。

セクター:ハイテク

アファーム:Affirmの最近の動向と将来性

アファームの将来性を考察するにあたり、考慮が必要な注目ニュースはこちらの「Amazonと提携を拡大」

2021年8月にUSのアマゾン:Amazon がアファーム ホールディングス: Affirm Holdings Incとの提携を発表。AmazonにAffirmの後払い決済方式が採用され、新たな後払いの決済オプションを顧客に提供します。

AmazonによるAffirm提携により、今後AffirmのBNPLプラットフォームの利用者が拡大し、営業利益拡大余地ありと考えます。

ただし、Amazonとの提携の契約期限は2023年迄という有限の様なので、期限を迎えた際にAmazonはアファーム以外の他社と契約する可能性あり。

競争社会の米国であり、発注元はAmazonですから、間違いなくRFPによる見積もり競合が行われるでしょう。アファームの将来性に期待して長期でアファーム株を保有する方は、Amazonとの契約更新のタイミングで、アファームには株価下落リスクありという事を覚えておくべきでしょう。

アファーム:Affirmの現在株価・チャート

アファームは2021年1月13日にIPOにて上場しました。公開価格49ドルに対して、初値は倍近い90.9ドル。

2021年11月には160ドルを付けていますが、その後下落が進んでいます。

最新株価は下記チャートの様になっています。

アファーム:Affirmの目標株価・配当利回り

| 配当 | なし |

米国企業では事業拡大中の企業では配当を行わない事が一般的です。

アファーム:AffirmのROE・FCF

| ROE | 3.34% |

アファームのROEはかろうじて3.34%とプラスに戻しましたが、つい先日まではマイナスでした。

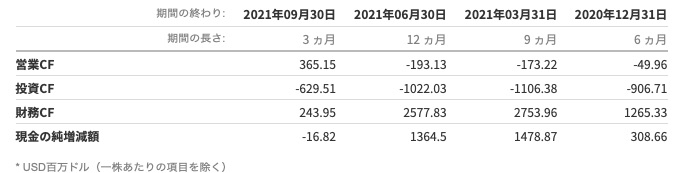

アファームの営業キャッシュフローは四半期決算ではマイナスが続いています。直近プラスにこそ戻していますが、良い状態とは言えません。

アファーム:Affirmの売上

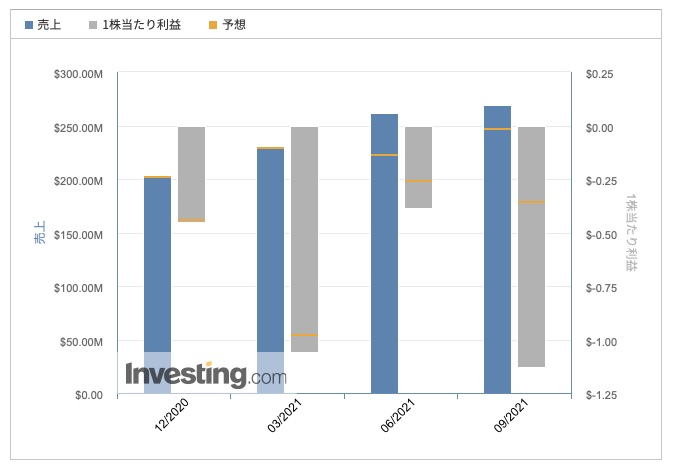

アファームの売上の推移は下記のとおり徐々に増えてはいます。ただ一株あたり利益(EPS)はマイナス状態が続いています。しかもまずいのは、EPSがアナリスト予想を毎回裏切っている事です。

アファーム:Affirmの事業の濠:プラットフォーム

独自のBNP決済プラットフォームを軸としたビジネス。ハイレベルな金融知識、テック知識ともに必要であり参入障壁は高いです。

ただ、ライバルが増えています。SquareもBNPLのAfterpayを買収しました。

スウェーデンにもKlana(クラーナ)が時価総額で456億ドルをつけるなど、次世代の決算手段であるBNPLサービスベンダーが増えています。

しかもAppleが同様のBNPL市場に参入すると報じられています。

https://www.bloomberg.com/news/articles/2021-07-13/apple-goldman-plan-buy-now-pay-later-service-to-rival-paypal

もはやアファームの優位性はないどころか、巨人Appleに市場を握り潰されるリスクも出てきていると考えています。

アファーム:Affirmのデータ活用による将来性

アファームが保持するデータを活用した場合の将来性ですが、アファームが持つデータはBNPLプラットフォームに蓄積される大量のデータです。与信分析の元としているデータですが、これは利用者の経済的な余力のレベルや、収入を推定可能です。これらのデータを活用して、追加の商品やサービスを最適なカテゴリ属性の利用者にターゲッティングしながら販売促進することが可能になると考えられます。

またこのデータは自社サービスの販売への活用にとどまらず、将来データが蓄積された際は、データそのものを他社に販売することで利益を得ると言うビジネスの拡大も可能になると予想できます。

ただし、データ活用の価値を最大化できるのはビッグプレイヤーです。Appleが参入するとなると、アファームのデータ量の優位性も揺らぐ可能性があります。

アファーム:Affirmの企業と株価の将来性

2022年当初から始まったTech銘柄を中心とした下落局面を迎え、アファームをはじめとしたIT系企業は業績は良くても、株価のバリュエーションとしては危機に立たされています。コロナ禍にジャブジャブに資金が市場に出回ったため、2021年までは米国バブルと言えるほど、あらゆる米国株の株価が上昇していたため、その反動から大きな下落を迎えています。

またアファームに関して言うと、単純に金融引き締めによるTech系銘柄のバブル崩壊といえる状態に止まらない様に見えます。と言うのも、前述の通り決算状況はお世辞にも良いとは言えず、バブルとは無関係に、アファーム自体のファンダメンタルズが悪化している様に見えています。金融引き締めによって皆冷静になり、アファーム社の本来価値の株価がつくことで、大幅に株価が下落していると考えています。

テンバガーどころか、先行きが良いとは言えない状況であると私は考えています。

投資は自己責任で。それでは。

■ こちらの記事もどうぞ ■

・[MQ]マルケタ Amazonとの提携思惑で上昇

・テンバガー候補[MQ]マルケタ:Marqeta クレカ発行クラウド

・広瀬隆雄 著「MarketHack流 世界一わかりやすい米国式投資の技法」レビュー:じっちゃまからの学び