どうもこんにちわ、「米国株長期投資くらぶ」の うさとと です。

本記事では「テンバガー候補銘柄まとめ」シリーズとして、将来テンバガー化するのではないかと思い私が調査した銘柄の将来性をまとめて紹介していきます。私自身が長期投資の対象とする銘柄です。

私が実際に保有している銘柄ですので、時間が経つにつれて企業業績が変化していく経緯もまとめます。

本記事のテンバガー候補調査対象の銘柄は[MQ]マルケタ:Marqetaです。

まず、マルケタの将来性は拡大余地が大いにあると考えていますが、2022年のテーパリング、金利上昇の局面を受けて、私自身は保有していたマルケタ株の半数以上を売却しました。Updated 2022-4-10:マルケタのテンバガー化に期待はしていますが、利益を出せる構造になるまで、大量保有は不要と考えています。ウォッチするために、少量を保有しています。

Updated :その後売却して完全撤退しています。利益が右肩上がりで増えている傾向が見て取れません。傾向が見えるまでは保有しません。

本記事のここから下の部分で、マルケタという企業の将来性について調査した結果を記載しています。

どうせAmazonで買い物するなら「Amazonチャージ」でお得にポイントゲットがおすすめ!

マルケタ:Marqetaの事業概要

マルケタは「クレジットカード発行プラットフォーム」(決済、管理、カード発行機能を含む)を展開します。 クラウドベースでクレジットカードの決済ネットワーク、カード発行管理システム、カードそのものもを提供します。 この仕組みの利用料として収益を得るビジネスモデルです。

マルケタのプラットフォームとサービスを利用すれば、銀行やクレジットカードイシュアーではない一般企業でも独自にクレジットカード、プリペイドカードなどを発行できます。 日本で言うと、オリコ、ライフカードが行なっているクレジットカード発行業務を、一般企業がビジネスとして扱えるイメージですね。 既存のクレジットカード業界に取って代わる、柔軟性の高いクラウドベースのプラットフォームです。 マルケタで発行されたクレジットカードの決済も、マルケタの決済ネットワークで行います。 VISA、Masterの様な既存のクレジットカード決済プラットフォームのビジネスを食っていくと想定します。

米国で絶賛拡大中の新しい決済方式、BNPL(BuyNowPayLater)を陰で支えるプラットフォーマーです。BNPLは後払い方式の決済方式で、クレジットカードの限らない、新たな決済方式として注目を浴びています。マルケタのプラットフォームはBNPLの仕組みも裏で支えています。

セクター:ハイテク

マルケタ:Marqetaの現在株価・チャート

マルケタは2021年6月9日にIPOにて上場しました。初値は32.50ドル。最新株価は下記チャートの様になっています。

マルケタの2021年11月29日時点の最新動向ですが、ロックアップ期間が終了したことが影響して、2021年11月10日前後から株価は下げています。

ロックアップ期間:IPOする際の既存株主との契約で、IPO前からの既存株主が「IPO後(通常は)180日間」株価を売却できない縛りです。

IPOしてまもない会社が良い決算を出した場合は、ロックアップ期間終了に合わせて出てくる大口の売りをIPOの証券幹事会社が取りまとめて、決算に合わせて売るという動きをします。(じっちゃま切り抜き動画より)

結果として、ロックアップ期間満了のタイミングで株価が下がります。

マルケタの場合は2021年11月12日にロックアップ期間を解除しました。IPO当初から180日間後の12月12日よりも前倒しました。前倒しが可能な事はロックアップの契約書に条件として記載されていたようです。

マルケタ:Marqetaの収益・純利益

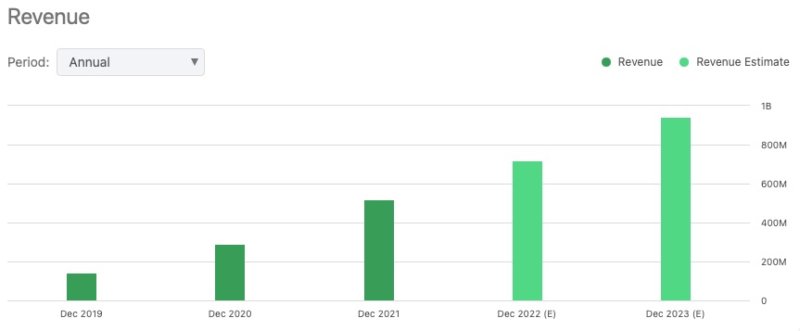

2020年度決算報告では、年間の売上高は約3億ドル。営業利益はマイナスです。ただ、この様な先進的な新興企業ではよくある成長パターンです。当分の間はビジネス拡張のための投資を優先し、売上を拡大しながらも、結果的に営業利益はマイナスの状態となります。

2022/6月時点の最新直近12ヶ月(TTM)の売上高は5.7億ドルとなっており、右肩上がりで事業を拡大しています。

マルケタ:Marqetaの目標株価・配当利回り

| 配当 | なし |

Marqetaは現在配当を行なっていません。成長過程の新興企業では配当を行わない事が一般的です。

マルケタ:MarqetaのROE・FCF

| ROE | -23% |

| FCF | 営業CF : -7.7M doller 投資CF:-338M doller |

直近12ヶ月TTMのROEはマイナスですが、営業CFもマイナス、投資CFはマイナスという、優秀な成長企業のCFパターン TTMではありますが、3拍子そろったマイナス企業となってしまい、収益性に課題があります。成長途中の企業であれば、投資CFがマイナスになることはありますが、営業CFはプラスにして稼いでもらいたいものです。

マルケタ:Marqetaの営業利益推移(企業成長力) Operating Income

| TTM | 2021.12 | 2020.12 | 2019.12 |

| -200.8 M Doller | -162 M Doller | -47.1 M Doller | -58.9 M Doller |

TTMの営業利益のマイナスは以前調査した時よりもマイナス幅が拡大していますね。調査するたびにマイナス幅が拡大しています。

利益よりも成長を優先するのは米国のスタートアップ企業の定石パターンですが、正直なところ、そろそろ利益を上げてほしいところです。

マルケタ:MarqetaのPERの推移

マルケタのPERはまだ算出されていませんね。

PERの調べ方についてはこちら

PERが使えない時はPSRで人気度を確認します。MQのPSRは 7.76。

一方セクター平均のPSRは3.01 ですので、まだまだ割高な株価であるといえます。

(2022/3月決算前時点)

マルケタ:Marqetaのアナリスト予想・実績

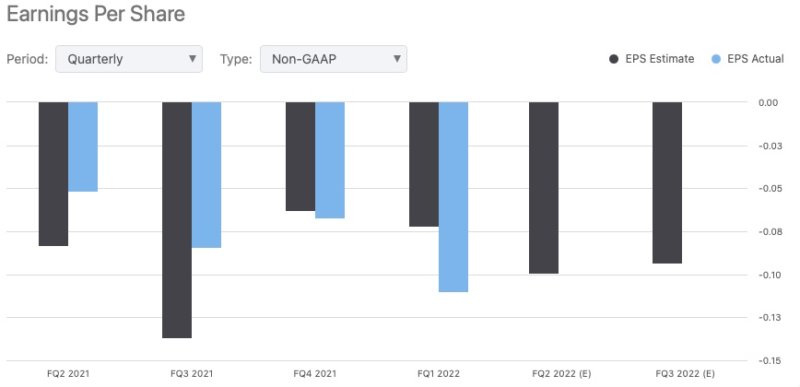

過去2回の決算実績はアナリスト予想を上回るという良い結果を残しています。

| 2021.2Q | Beat |

| 2021.3Q | Beat |

| 2021.4Q | in-line |

| 2022.1Q | Miss |

Beat : 決算実績がアナリスト予想を上回った

Miss : 決算実績がアナリスト予想を下回った

in-Line:決算実績はアナリスト予想とほぼ同等

マルケタ:Marqetaの事業の濠:プラットフォーム

マルケタの様なクレジットカード発行プラットフォームを展開するには、クラウド技術力だけではなく、財務力も必要で、新規参入障壁が高いと言えるでしょう。マルケタの技術を活用した[AFRM]アファームの様なフロント企業は、同業のライバルが乱立しており、アファームの業績もあまりよくない状態が続いていますが、[MQ]マルケタはバックエンドでありフロント企業から使われるプラットフォームを展開している事が強みです。

マルケタ:Marqetaのデータ活用

自社のプラットフォームに蓄積されるデータをマルケタ自ら活用できるため、新たなビジネス拡大の可能性は大いにあります。

マルケタの決済プラットフォーム型のビジネスモデルでは、自社プラットフォームに利用者のデータを蓄積できます。それらのデータを分析することで、将来的にはマルケタのプラットフォームを利用する企業への追加ビジネス提案・サービスを展開する可能性があると考えます。 例えば、マルケタプラットフォームを利用して発行されたクレジットカードを利用する「最終顧客分析レポートの提供」や、カード保有者の属性に対応したオーダーメードの追加オプションサービスです。

マルケタ:Marqetaの将来性

まず、マルケタの将来性は拡大余地が大いにあると考えていますが、2022年のテーパリング、金利上昇の局面を受けて、私自身は保有していたマルケタ株の半数以上を売却しました。

→その後、買い戻して少量を保有しています。

→全て売却済みです。

ただし、2022年に入ってからは金利が上昇しており、グロース銘柄には厳しい冬の時代が訪れています。企業の事業内容が優良であったとしても、皆が欲しいと思い株価が上がるかどうかはまた別の問題です。

マルケタの決済プラットフォームの利用企業にドアダッシュ(DoorDash)がいます。ドアダッシュは商品を購入してくれるお客さんにマルケタで発行したクレジットカードを使わせている訳ではありません。マルケタプラットフォームで発行したカードを従業員に配り、従業員の管理に使用しています。これまでのクレジットカードの既成観念に囚われない、新しいカードの使い方を行なっています。

この様に、マルケタの即時クレジットカード発行プラットフォームを使えば、これまでのクレジットカードの使い方に限定されない新しい発想のビジネスが生まれる可能性があります。

現時点でもマルケタの決済プラットフォームをUber、DoorDash、Square等、多くの新興企業が既に利用しています。 これらの「新興企業そのもの」の今後のビジネス拡大が想定できますので、新興企業の拡大に合わせて、マルケタもビジネス規模拡大が予想できます。

また他のMarqeta利用大手企業が現れ、これまでのクレジットカードに限定されない新しい発想のビジネスが生まれることで、Marqetaのさらなる事業拡大の可能性があると考えます。

マルケタは、These are the 2021 CNBC Disruptor 50 companies にも選出されています。These are the 2021 CNBC Disruptor 50 companiesは、急速な技術変化に対応したビジネスモデルと成長率を持つ破壊的企業が選出されています。これらの企業は、経済や既存ビジネスへの破壊的な変化を及ぼす可能性があると考えられ、評価されています。マルケタはその一社に選出されている企業です。

ブロック(旧 スクウェア)[ティッカーはSQのまま]が2021年8月にBNPLプラットフォームを展開するオーストラリアのアフターペイ、スウェーデンのクラーナを買収しましたが、この2つの企業もマルケタのプラットフォームを使う企業です。

世界的に新しい決済手段として広がっているBNPLのプラットフォームを軸として、成長過程のフィンテック企業を裏方で支えているのがマルケタで、今後も事業拡大余地は大きいと考えています。

おすすめ関連記事:

- テンバガー候補[AFRM]アファーム:Affirm Holdings Inc

- テンバガー候補[EMBK]エンバーク:Embark Trucks Inc. 自動運転トラックソリューション

- テンバガー候補[SNOW]スノーフレーク:Snowflake Inc クラウドデータウェアハウスプラットフォーマー

参考:

https://seekingalpha.com/symbol/MQ

https://jp.investing.com/equities/marqeta-ratios

https://stocks.finance.yahoo.co.jp/us/annual/MQ

https://diamond.jp/articles/-/273274

■ こちらの記事もどうぞ ■

・[MSFT]マイクロソフト長期成長を見込み継続買い

・[VTI]Vanguard Total Stock Market ETF

・テンバガー候補[EMBK]エンバーク:Embark Trucks Inc. 自動運転トラックソリューション